Certification Ke Baad Loan g milegi

🏠 Certification के बाद Loan – सही फैसला कैसे लें?

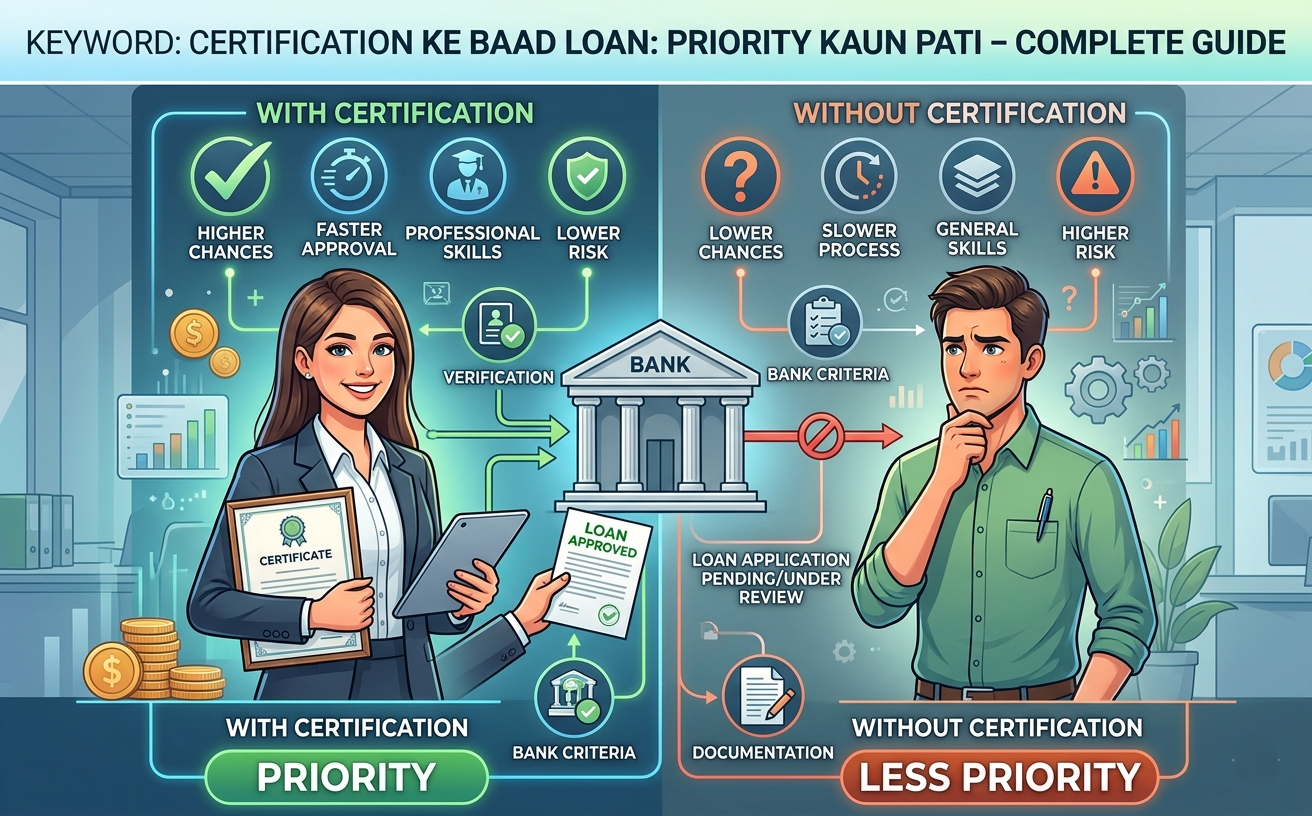

अगर आपने अपने घर के लिए OC, CC या Title Verification जैसे जरूरी सर्टिफिकेशन पूरे कर लिए हैं और अब लोन लेने की सोच रहे हैं, तो सबसे बड़ा सवाल आता है 👇

👉 लोन में प्रायोरिटी किसे दें – पति, पत्नी या दोनों?

क्या पति का नाम होना जरूरी है?

क्या पत्नी को मुख्य आवेदक बनाने से फायदा मिलता है?

या फिर दोनों का नाम जोड़ना सबसे बेहतर ऑप्शन है? 🤔

💡 सच यह है कि यह फैसला सिर्फ नाम के आधार पर नहीं लेना चाहिए।

यह पूरी तरह निर्भर करता है:

✔️ आपके क्रेडिट स्कोर पर

✔️ आय (Income) की स्थिरता पर

✔️ प्रॉपर्टी के मालिकाना हक पर

✔️ और बैंक की पॉलिसी पर

📊 इस गाइड में हम आपको बिल्कुल साफ और आसान तरीके से समझाएँगे — जैसे कोई एक्सपर्ट ऑडिटर हर नियम समझाता है — ताकि आप बिना कन्फ्यूजन के सही निर्णय ले सकें.

⚠️ ध्यान देने वाली बातें:

👉 गलत प्रायोरिटी चुनने से आपकी EMI 5% तक बढ़ सकती है!

👉 सिर्फ “मुख्य आवेदक” बनने से टैक्स बेनिफिट नहीं मिलता

👉 अगर भविष्य में जॉब चली जाए, तो लोन की जिम्मेदारी किस पर आएगी — यह पहले सोचना जरूरी है.

✨ तो चलिए, इन सभी सवालों के जवाब के साथ पूरी प्रक्रिया को आसान और मजेदार तरीके से समझते हैं!

What Does “Certification” Mean in Home Loan?

Property Certification Explained

जब हम “सर्टिफिकेशन” कहते हैं, तो होम लोन के संदर्भ में इसके दो मुख्य अर्थ होते हैं.

पहला है प्रॉपर्टी सर्टिफिकेशन। इसका मतलब है कि बिल्डर या प्राधिकरण ने यह प्रमाणित कर दिया है कि इमारत का निर्माण नियमों के अनुसार हुआ है और वह रहने योग्य है.

इसमें ऑक्युपेंसी सर्टिफिकेट (OC) और कम्प्लीशन सर्टिफिकेट (CC) शामिल हैं। बिना इन सर्टिफिकेट के बैंक लोन स्वीकृत नहीं करते। यह सर्टिफिकेशन हो जाने के बाद ही आप लोन के लिए आवेदन कर सकते हैं.

Income and Credit Certification

दूसरा महत्वपूर्ण सर्टिफिकेशन है आपकी आय और क्रेडिट हिस्ट्री का। बैंक आपकी सैलरी स्लिप, आईटीआर, बैंक स्टेटमेंट और CIBIL स्कोर को “सर्टिफाइड” करता है कि आप लोन चुकाने में सक्षम हैं। यदि आप संयुक्त लोन ले रहे हैं, तो दोनों की आय और क्रेडिट स्कोर की जांच होती है। यहां यह तय होता है कि किसका स्कोर अच्छा है और किसकी आय अधिक स्थिर है.

Why Certification Matters for Loan Priority

सर्टिफिकेशन के बाद बैंक यह तय करता है कि कौन मुख्य आवेदक (primary applicant) होगा और कौन सह-आवेदक (co-applicant). यही “प्रायोरिटी” कहलाती है। अगर आपने प्रॉपर्टी का सर्टिफिकेशन करा लिया है, लेकिन आय और क्रेडिट सर्टिफिकेशन में गड़बड़ी है, तो लोन या तो नहीं मिलेगा या बहुत महंगा मिलेगा. इसलिए प्रायोरिटी तय करने से पहले दोनों पति-पत्नी के सभी सर्टिफिकेट एक साथ जमा करने होते हैं.

Who Gets Priority – Husband or Wife?

Key Factors That Decide Priority

बैंक इस सवाल का जवाब “पति” या “पत्नी” के नाम से नहीं, बल्कि नीचे दिए गए तीन फैक्टर के आधार पर देता है:

- क्रेडिट स्कोर – जिसका CIBIL स्कोर अधिक (750+) होता है, उसे प्राथमिकता दी जाती है।

- आय की स्थिरता – सरकारी नौकरी या स्थिर सैलरी वाला व्यक्ति अधिक भरोसेमंद माना जाता है।

- उम्र – कम उम्र वाला आवेदक लंबी लोन अवधि पा सकता है, जिससे EMI कम होती है।

Role of Credit Score

मान लीजिए पति का CIBIL स्कोर 680 है और पत्नी का 780। तब बैंक पत्नी को मुख्य आवेदक बनाने की सलाह देगा। क्योंकि उच्च स्कोर वाले आवेदक पर बैंक कम ब्याज दर (0.25% से 0.50% कम) ऑफर करता है। यह अंतर 20 साल के लोन पर लाखों रुपये का बचत कर सकता है।

आंकड़ा: RBI के अनुसार, 750 से अधिक CIBIL स्कोर वाले आवेदकों को औसतन 8.5% की जगह 7.8% तक की दर मिलती है।

Income Stability and Employment Type

यदि पति सेल्फ-इंप्लॉइड है और उसकी आय हर साल उतार-चढ़ाव वाली है, जबकि पत्नी सरकारी नौकरी में है, तो बैंक पत्नी को प्राथमिकता देगा। सरकारी नौकरी वालों को बैंक “लो-रिस्क” मानते हैं। इससे लोन की स्वीकृति तेजी से होती है और कभी-कभी ब्याज दर में भी छूट मिलती है।

Age and Loan Tenure Impact

अगर पति 55 वर्ष का है और पत्नी 30 वर्ष की, तो बैंक पत्नी को मुख्य आवेदक बनाने पर लंबी लोन अवधि (जैसे 25-30 साल) दे सकता है, जबकि पति के मुख्य आवेदक होने पर अवधि सिर्फ 10-12 साल मिलेगी। इससे EMI का बोझ कम हो जाता है।

Table: Priority Decision Factors

| कारक | पति (उदाहरण) | पत्नी (उदाहरण) | प्रायोरिटी किसे? |

|---|---|---|---|

| CIBIL स्कोर | 720 | 760 | पत्नी |

| आय (मासिक) | ₹1,20,000 (सेल्फ-इंप्लॉइड) | ₹80,000 (सरकारी) | पत्नी (स्थिरता) |

| उम्र | 52 वर्ष | 34 वर्ष | पत्नी (लंबी अवधि) |

| संपत्ति स्वामित्व | अकेले नाम | संयुक्त | दोनों सह-आवेदक |

Legal and Ownership Aspects

Co-Owner vs Co-Borrower – The Big Difference

यहां सबसे बड़ा भ्रम है। सह-स्वामी (co-owner) वह होता है जिसका नाम प्रॉपर्टी के कागजात पर होता है। सह-आवेदक (co-borrower) वह होता है जो लोन के लिए कानूनी रूप से जिम्मेदार होता है। अगर कोई व्यक्ति सह-आवेदक है लेकिन सह-स्वामी नहीं, तो वह लोन की EMI न चुकाने पर बैंक को पैसा देना होगा, लेकिन उस प्रॉपर्टी पर उसका कोई अधिकार नहीं होगा। यह स्थिति बहुत खतरनाक है।

Impact of Property Ownership on Priority

यदि प्रॉपर्टी सिर्फ पति के नाम पर है, तो बैंक पति को ही मुख्य आवेदक बनाएगा, भले ही पत्नी की आय अधिक हो। पत्नी को सह-आवेदक बनाया जा सकता है, लेकिन वह सह-स्वामी नहीं होगी। अगर आप चाहते हैं कि दोनों को टैक्स बेनिफिट मिले, तो प्रॉपर्टी भी संयुक्त रूप से (joint ownership) होनी चाहिए और लोन भी संयुक्त।

Joint Ownership and Government Benefits

केंद्र सरकार की PMAY (प्रधानमंत्री आवास योजना) के तहत, अगर प्रॉपर्टी में महिला सह-स्वामी है, तो लोन पर ब्याज सब्सिडी (MIG-I के लिए 4%, MIG-II के लिए 3%) का लाभ मिलता है। इसके अलावा कई राज्यों में स्टांप ड्यूटी में महिलाओं को छूट दी जाती है। इसलिए प्रायोरिटी सिर्फ “कौन मुख्य आवेदक” नहीं है, बल्कि “किसका नाम प्रॉपर्टी में होगा” भी उतना ही महत्वपूर्ण है।

Bank Policies and Recent Updates

Public vs Private Banks – Different Approaches

सरकारी बैंक (SBI, BOB) अक्सर उच्च CIBIL स्कोर और स्थिर आय वाले आवेदक को प्राथमिकता देते हैं, चाहे वह पति हो या पत्नी। प्राइवेट बैंक (HDFC, ICICI) कभी-कभी मुख्य आवेदक के रूप में उच्च आय वाले व्यक्ति को रखना चाहते हैं और दूसरे को सह-आवेदक बनाते हैं। आपको दोनों प्रकार के बैंकों से बात करके अपनी स्थिति के अनुसार चुनाव करना चाहिए।

Latest RBI Rules for Home Loans (2026)

1 जनवरी 2026 से RBI ने सभी फ्लोटिंग रेट वाले होम लोन पर प्रीपेमेंट और फोरक्लोजर चार्ज को पूरी तरह समाप्त कर दिया है। इसका मतलब है कि यदि आप बाद में प्रायोरिटी बदलना चाहते हैं या लोन जल्दी चुकाना चाहते हैं, तो कोई अतिरिक्त शुल्क नहीं देना होगा। यह नियम नए लोन पर लागू है।

Government Schemes That Favor Women

PMAY Urban 2.0 (2029 तक) में महिला सह-स्वामी को पहली प्राथमिकता दी गई है। इसके अलावा, कई राज्यों में महिलाओं को स्टांप ड्यूटी में 1-2% की छूट मिलती है। उदाहरण: उत्तर प्रदेश में महिलाओं के नाम पर प्रॉपर्टी रजिस्ट्रेशन पर स्टांप ड्यूटी 7% के बजाय 6% है।

Step-by-Step Guide to Decide Priority

H3: Step 1 – Check Credit Scores

सबसे पहले दोनों पति-पत्नी का मुफ्त CIBIL स्कोर (जैसे पीडीएफ रिपोर्ट) निकालें। जिसका स्कोर अधिक और साफ हिस्ट्री है, उसे मुख्य आवेदक बनाने पर ब्याज दर कम मिलेगी। अगर किसी का स्कोर 700 से कम है, तो पहले उसे सुधारें या फिर उसे सह-आवेदक रखें।

Step 2 – Evaluate Income and Job Type

सैलरीड व्यक्ति को प्राथमिकता दें। यदि दोनों सैलरीड हैं, तो जिसकी आय अधिक और स्थिर हो, उसे मुख्य रखें। यदि कोई सेल्फ-इंप्लॉइड है, तो उसकी पिछले 3 वर्षों की ITR और बैलेंस शीट बैंक को दिखानी होगी। सेल्फ-इंप्लॉइड को सह-आवेदक बनाना अधिक सुरक्षित रहता है।

Step 3 – Review Property Title

प्रॉपर्टी के दस्तावेज़ देखें: क्या यह संयुक्त रूप से है या एकल नाम पर? अगर एकल नाम है, तो उसी नाम वाले को मुख्य आवेदक होना पड़ेगा। यदि आप दोनों को टैक्स बेनिफिट चाहिए, तो लोन लेने से पहले प्रॉपर्टी में दूसरे का नाम जोड़वा लें (यह संभव है यदि कोई रोक न हो)।

Step 4 – Consider Future Plans

सोचें: अगले 5-10 साल में कौन नौकरी बदल सकता है? किसका करियर अधिक स्थिर है? क्या कोई बच्चों की देखभाल के लिए नौकरी छोड़ सकता है? जिसकी आय भविष्य में स्थिर रहने की संभावना अधिक हो, उसे मुख्य आवेदक बनाना चाहिए। गलत निर्णय लेने पर आगे चलकर लोन रीस्ट्रक्चरिंग मुश्किल हो सकती है।

Common Mistakes to Avoid

Mistake 1 – Ignoring Credit Score of One Spouse

बहुत से जोड़े यह मान लेते हैं कि पति का स्कोर अच्छा होगा। यदि पति का स्कोर कम है और पत्नी का अच्छा है, लेकिन फिर भी पति को मुख्य बना दिया जाता है, तो ब्याज दर 1-2% तक बढ़ सकती है। 50 लाख के लोन पर यह 10 लाख से अधिक का अतिरिक्त बोझ डाल सकता है।

Mistake 2 – Not Adding Spouse as Co-Owner

केवल सह-आवेदक बनाकर लोन ले लिया, लेकिन प्रॉपर्टी में नाम नहीं जोड़ा। परिणाम: पत्नी लोन की EMI न चुकने पर जिम्मेदार तो होगी, लेकिन घर में उसका हिस्सा नहीं होगा। तलाक या विवाद की स्थिति में वह बेघर हो सकती है।

Mistake 3 – Overlooking Tax Benefits

आयकर अधिनियम की धारा 80C (मूलधन) और 24(b) (ब्याज) के तहत प्रति व्यक्ति ₹1.5 लाख + ₹2 लाख तक की कर कटौती मिलती है। लेकिन यह तभी मिलती है जब व्यक्ति सह-स्वामी और सह-आवेदक दोनों हो। सिर्फ एक होने पर लाभ नहीं मिलता।

Mistake 4 – Choosing Wrong Primary Applicant

यदि आप प्राइवेट बैंक में केवल इसलिए पति को मुख्य रखते हैं कि “पति ही घर का मुखिया है”, तो हो सकता है कि बैंक आपकी पत्नी की आय को पूरी तरह से न जोड़े। इससे लोन राशि सीमित हो जाती है। सही प्राथमिकता चुनने से लोन राशि 20-30% तक बढ़ सकती है।

Real-Life Examples and Case Studies

Case Study 1: High CIBIL of Wife Leads to Lower Rate

पति-पत्नी: राकेश (CIBIL 690, सेल्फ-इंप्लॉइड, आय ₹1.2 लाख/माह) और सीमा (CIBIL 780, सरकारी नौकरी, आय ₹85,000/माह)।

गलत निर्णय: राकेश को मुख्य आवेदक बनाया। बैंक ने 8.9% ब्याज दी।

सही निर्णय: सीमा को मुख्य आवेदक बनाया। बैंक ने 8.3% ब्याज दी।

बचत: 20 साल के ₹60 लाख लोन पर लगभग ₹4.8 लाख कम ब्याज देना पड़ा।

Case Study 2: Age Difference Increases Tenure

पति-पत्नी: अशोक (56 वर्ष, सैलरीड, आय ₹1.5 लाख/माह) और नीता (32 वर्ष, सैलरीड, आय ₹1.2 लाख/माह)।

गलत निर्णय: अशोक को मुख्य आवेदक बनाया। लोन अवधि केवल 12 वर्ष मिली, EMI ₹58,000/माह।

सही निर्णय: नीता को मुख्य आवेदक बनाया। अशोक को सह-आवेदक रखा। लोन अवधि 25 वर्ष मिली, EMI ₹38,000/माह।

लाभ: हर महीने ₹20,000 की EMI बचत, जिससे परिवार का बजट आसान हो गया।

Frequently Asked Questions (FAQs)

1. क्या पति के बिना पत्नी अकेले होम लोन ले सकती है?

हाँ, यदि उसके पास पर्याप्त आय और अच्छा CIBIL स्कोर है, तो वह अकेले भी लोन ले सकती है। प्रॉपर्टी उसके नाम पर होनी चाहिए।

2. क्या होम लोन में पति-पत्नी दोनों का नाम होना जरूरी है?

यदि प्रॉपर्टी संयुक्त है तो दोनों का नाम लोन में होना चाहिए। यदि प्रॉपर्टी एकल नाम पर है, तो दूसरे को सह-आवेदक बनाना आवश्यक नहीं, लेकिन टैक्स बेनिफिट के लिए लाभदायक होता है।

3. प्रायोरिटी का फैसला कब बदल सकते हैं?

लोन स्वीकृत होने के बाद प्राथमिकता बदलना बहुत मुश्किल है। आपको लोन ट्रांसफर (बैलेंस ट्रांसफर) करना पड़ सकता है। RBI के नए नियमों (2026) से प्रीपेमेंट चार्ज नहीं लगता, इसलिए ट्रांसफर सस्ता हो गया है।

4. अगर पत्नी गृहिणी है तो क्या वह सह-आवेदक बन सकती है?

हाँ, वह सह-आवेदक बन सकती है, भले ही उसकी कोई आय न हो। इससे प्रॉपर्टी में उसका नाम जोड़ा जा सकता है और वह टैक्स बेनिफिट (यदि संयुक्त स्वामित्व हो) और सरकारी सब्सिडी का लाभ उठा सकती है।

5. क्या पति-पत्नी अलग-अलग बैंकों से अलग-अलग लोन ले सकते हैं?

एक ही प्रॉपर्टी पर दो अलग-अलग बैंकों से लोन लेना संभव नहीं है। प्रॉपर्टी एक बैंक के पास गिरवी रहती है।

6. प्रायोरिटी का असर लोन इंश्योरेंस पर कैसे पड़ता है?

मुख्य आवेदक की उम्र और स्वास्थ्य के आधार पर प्रीमियम तय होता है। कम उम्र वाले मुख्य आवेदक का प्रीमियम कम होता है।

7. क्या तलाक की स्थिति में प्रायोरिटी का फैसला मुश्किल बना सकता है?

हाँ। यदि लोन संयुक्त है और प्रॉपर्टी भी संयुक्त है, तो तलाक के बाद दोनों की जिम्मेदारी बनी रहती है। कोर्ट के आदेश के बिना किसी एक का नाम हटाना संभव नहीं है।

8. क्या प्रायोरिटी बदलने से ब्याज दर बदल सकती है?

हाँ। यदि आप बैलेंस ट्रांसफर के जरिए मुख्य आवेदक बदलते हैं, तो नए आवेदक के CIBIL स्कोर और आय के अनुसार नई ब्याज दर लागू होगी।

9. PMAY सब्सिडी के लिए किसे प्राथमिकता दें?

PMAY में महिला सह-स्वामी को अनिवार्य रूप से शामिल करना होता है। इसलिए यदि आप सब्सिडी चाहते हैं, तो पत्नी को सह-स्वामी और सह-आवेदक बनाना अनिवार्य है।

10. क्या पति-पत्नी में से एक विदेश में रहता है तो प्रायोरिटी पर असर पड़ता है?

हाँ। NRI आवेदकों के लिए बैंकों के अलग नियम होते हैं। यदि पति NRI है और पत्नी भारत में नौकरी करती है, तो पत्नी को मुख्य आवेदक बनाना अधिक सुविधाजनक होता है, क्योंकि NRI केस में अतिरिक्त दस्तावेज और पावर ऑफ अटॉर्नी की आवश्यकता होती है।

Conclusion

आपके होम लोन में प्रायोरिटी किसे देनी है – पति को या पत्नी को – यह फैसला लिंग के आधार पर नहीं, बल्कि CIBIL स्कोर, आय स्थिरता, उम्र, संपत्ति के स्वामित्व और बैंक की नीतियों के आधार पर लिया जाना चाहिए। एक शिक्षा विभाग के अनुपालन अधिकारी की तरह, हम आपसे कहेंगे: नियमों को समझें, दस्तावेज़ों को जांचें, और ऐसा निर्णय लें जो आपके परिवार की वित्तीय सुरक्षा को सबसे मजबूत बनाए।

गलत प्राथमिकता न सिर्फ आपकी EMI बढ़ा सकती है, बल्कि टैक्स बेनिफिट, लोन अवधि और यहां तक कि संपत्ति पर अधिकार जैसे मामलों में भी बड़ा नुकसान कर सकती है। इसलिए लोन आवेदन से पहले दोनों पति-पत्नी के क्रेडिट स्कोर की रिपोर्ट निकालें, संयुक्त स्वामित्व सुनिश्चित करें, और बैंक से सभी विकल्पों पर चर्चा करें।

अब आपके पास सारी जानकारी है। क्या आप अपने लोन की प्रायोरिटी तय करने के लिए तैयार हैं? यदि और कोई सवाल हो, तो हमसे FAQ में पूछ सकते हैं। शुभकामनाएँ!