What Is This Scheme About?

“सोचो अगर तुम्हें ₹5 लाख तक का लोन बिना ब्याज के मिल जाए… सिर्फ इसलिए क्योंकि तुम एक SHG से जुड़ी हो!”

Lakhpati Didi Loan 2026 कोई आम स्कीम नहीं है। यह सरकार की एक खास पहल है, जिसका उद्देश्य लाखों महिलाओं की ज़िंदगी को आर्थिक रूप से मजबूत बनाना है.

अब इस योजना को अपडेट करके “लखपति दीदी 2.0” बनाया गया है, जिसके तहत महिलाओं को अपना छोटा व्यवसाय शुरू करने के लिए ₹1 लाख से ₹5 लाख तक का इंटरेस्ट-फ्री लोन मिल सकता है. आवेदन की प्रक्रिया और स्कूल स्तर पर अन्य सरकारी लाभों की जानकारी के लिए आप Shala Darpan Rajasthan 2026 Guide भी देख सकते हैं, जो शिक्षा और सरकारी योजनाओं के तालमेल को समझने में मदद करेगा।

लेकिन असली सवाल यही है— क्या यह लोन सच में लेना इतना आसान है? या फिर इसके पीछे कुछ ऐसे सख्त नियम और शर्तें हैं, जिनके बारे में ज्यादातर लोग जानते ही नहीं?

👉 अगर आप जानना चाहते हैं कि:

- यह लोन कैसे मिलेगा

- कौन इसके लिए पात्र है

- और सबसे जरूरी, इसे वापस कैसे चुकाना होगा

तो आगे जरूर पढ़ें…

Key Features of the Loan

| विशेषता | विवरण |

|---|---|

| ऋण राशि | ₹1 लाख से ₹5 लाख |

| ब्याज दर | सरकारी सब्सिडी से शून्य प्रभावी ब्याज |

| सुरक्षा (Collateral) | कोई गिरवी या जमानत नहीं |

| चुकौती अवधि | 3 से 5 वर्ष (मोरेटोरियम सहित) |

| किसके लिए | SHG से जुड़ी महिलाएँ |

ये पाँच बातें इस लोन को दूसरों से अलग बनाती हैं। लेकिन केवल सुविधाएँ जान लेना काफी नहीं है। असली सवाल यह है – क्या आप चुकौती के नियमों को समझकर इस लोन को सही से मैनेज कर सकती हैं?

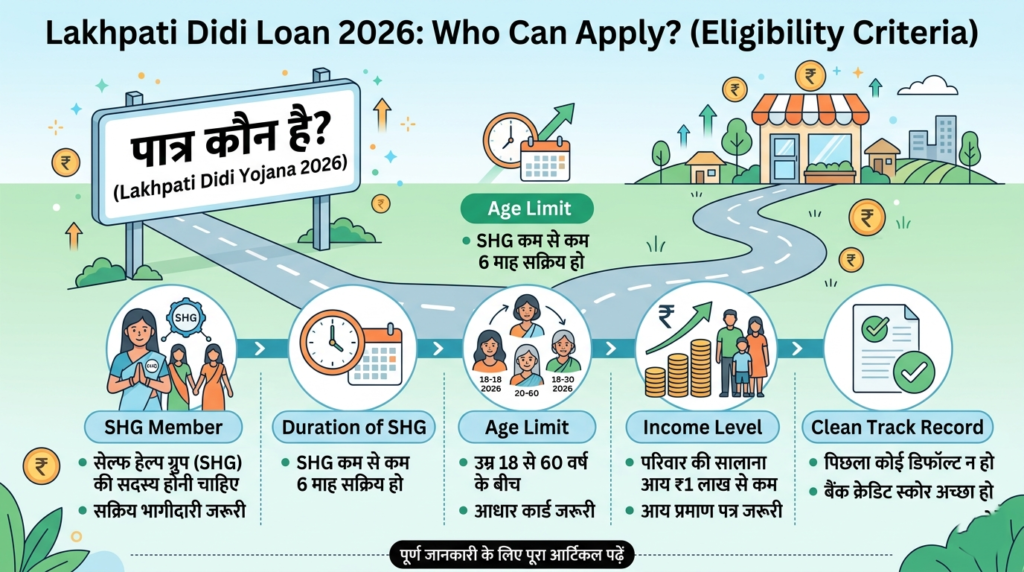

Who Can Apply? (Eligibility Criteria)

SHG Membership

आप किसी भी महिला स्वयं सहायता समूह (SHG) की सदस्य हों। यह समूह कम से कम 6 माह से सक्रिय होना चाहिए। समूह की बैठकें नियमित होनी चाहिए और बचत खाते में अनुशासन होना चाहिए.

Age and Income

आयु सीमा – 18 से 50 वर्ष के बीच।

परिवार की वार्षिक आय ग्रामीण क्षेत्रों में ₹3 लाख से कम होनी चाहिए। शहरी क्षेत्रों की सीमा राज्य सरकार तय करती है.

Business Intent

आपके पास एक स्पष्ट व्यवसाय योजना (business plan) होनी चाहिए। बिना योजना के लोन स्वीकृत नहीं होता। यह योजना दिखाती है कि आप क्या बनाएंगी, कैसे बेचेंगी और कितना मुनाफा होगा.

आंकड़ा: अब तक 2 करोड़ से अधिक महिलाएं “लखपति दीदी” बन चुकी हैं। सरकार का लक्ष्य 2027 तक इसे 6 करोड़ तक पहुंचाना है। (स्रोत: ग्रामीण विकास मंत्रालय, फरवरी 2026)

How to Apply – Step by Step

Step 1 – Talk to Your SHG

पहला कदम है अपने SHG की बैठक में लोन लेने की इच्छा रखना। समूह सिफारिश करेगा कि किस सदस्य को पहले लोन दिया जाए। यहाँ सामूहिक निर्णय महत्वपूर्ण है.

Step 2 – Prepare Documents and Business Plan

आवेदन के लिए आपको दस्तावेज़ों का सेट तैयार करना होगा। साथ ही एक सरल व्यवसाय योजना – जैसे कि सिलाई का काम, मुर्गी पालन, दुकान, आदि। योजना में लागत, कच्चा माल, बिक्री मूल्य और मासिक आय का अनुमान होना चाहिए.

Step 3 – Register on DAR Portal

“डिजिटल लाइवलीहुड रजिस्टर” (DAR) पोर्टल पर पंजीकरण अनिवार्य है। यह पोर्टल राष्ट्रीय ग्रामीण आजीविका मिशन (NRLM) से जुड़ा है। आपकी SHG की सचिव या ब्लॉक मिशन मैनेजर इसमें मदद कर सकते हैं।

Step 4 – Bank Approval and Disbursement

आवेदन संबंधित बैंक (ग्रामीण बैंक या वाणिज्यिक बैंक) को भेजा जाता है। बैंक समूह के रिकॉर्ड और व्यवसाय योजना की जांच करता है। स्वीकृति मिलने पर राशि आपके SHG से जुड़े बैंक खाते में आती है।

महत्वपूर्ण: यह प्रक्रिया 15 से 45 दिन में पूरी हो सकती है। अपने ब्लॉक कार्यालय या SHG संघ से समय-समय पर स्थिति जानते रहें।

Required Documents (Checklist)

- SHG सदस्यता का प्रमाण (समूह रजिस्टर की प्रति)

- आधार कार्ड

- बैंक पासबुक (SHG के साथ लिंक)

- आय प्रमाण पत्र

- व्यवसाय योजना (बैंक द्वारा दिए गए प्रारूप में)

- पासपोर्ट साइज फोटो (2)

दस्तावेज़ पूरे होने पर ही आवेदन आगे बढ़ता है। किसी एक कागज की कमी से पूरी प्रक्रिया रुक सकती है।

How the “Interest-Free” Loan Actually Works

यह समझना बहुत जरूरी है कि “ब्याज मुक्त” का मतलब क्या है। आप बैंक से लोन लेती हैं। बैंक आपसे नियमित ब्याज लेता है (जैसे 7-8% प्रति वर्ष)। लेकिन सरकार वह ब्याज सीधे बैंक को भुगतान करती है। इसलिए आपको केवल मूलधन (principal) चुकाना पड़ता है।

उदाहरण: मान लीजिए आपने ₹3 लाख का लोन 8% ब्याज पर लिया। हर साल ब्याज ₹24,000 बनता है। सरकार यह ₹24,000 सीधे बैंक को देती है। आपकी EMI केवल मूलधन पर आधारित होती है।

लेकिन यह सब्सिडी तभी मिलती है जब आप समय पर किस्त चुकाती हैं। यदि आप डिफॉल्ट करती हैं, तो सरकार ब्याज देना बंद कर सकती है।

Repayment Rules – The Most Important Section

यह वह भाग है जिसे अधिकतर लेख छोड़ देते हैं। चुकौती के नियम स्पष्ट नहीं होने पर कर्ज मुसीबत बन सकता है।

Repayment Tenure and Moratorium

लोन की अवधि 3 से 5 वर्ष होती है। शुरुआत में 6 महीने का मोरेटोरियम (grace period) मिलता है। यानी लोन लेने के 6 महीने बाद से आप किस्त चुकाना शुरू करेंगी। इस दौरान सरकार ब्याज देती रहेगी।

EMI Frequency and Amount

किस्त हर महीने या हर तीन महीने (तिमाही) चुकानी होती है। आपकी SHG से जुड़े बैंक खाते से ऑटो डेबिट हो सकता है।

उदाहरण: ₹2 लाख का लोन 4 साल की अवधि में – मासिक किस्त लगभग ₹4,200 (ब्याज सब्सिडी के कारण केवल मूलधन)।

What Happens If You Miss an EMI?

यदि कोई किस्त नियत तिथि के 15-30 दिन बाद भी नहीं चुकाई जाती:

- उस अवधि के लिए ब्याज सब्सिडी रोक दी जाती है।

- आपको देरी से भुगतान का जुर्माना (penal interest) देना पड़ सकता है।

- आपके SHG की “क्रेडिट रेटिंग” खराब होती है, जिससे समूह के अन्य सदस्यों को भविष्य में लोन नहीं मिल पाता।

- बैंक समूह से वसूली कर सकता है – क्योंकि यह “ग्रुप लायबिलिटी” मॉडल है।

Early Repayment and Prepayment

यदि आपके पास अतिरिक्त पैसा है तो आप लोन जल्दी भी चुका सकती हैं। इस पर कोई अतिरिक्त शुल्क (prepayment penalty) नहीं है। जल्दी चुकाने से आपकी SHG की रेटिंग और मजबूत होती है।

सवाल: क्या आप जानती हैं कि एक बार डिफॉल्ट होने पर पूरे समूह पर कितना दबाव पड़ता है? यही कारण है कि चुकौती नियमों को हल्के में नहीं लेना चाहिए।

Business Plan – Your Ticket to Loan Approval

Why a Business Plan Matters

बैंक यह देखना चाहता है कि लोन से आय कैसे बढ़ेगी। बिना ठोस योजना के आवेदन खारिज हो जाता है। यह योजना आपका रोडमैप है।

Simple Business Plan Template

- क्या बेचेंगी? (सिलाई, डेयरी, मशरूम, किराना, पापड़, आदि)

- कच्चा माल कहाँ से लाएँगी? (स्थानीय बाजार, सहकारी समिति)

- कितनी लागत? (मशीन, कच्चा माल, परमिट)

- कितना मुनाफा? (मासिक बिक्री – लागत = लाभ)

Real Case Study – Mansha Devi (Bihar)

मंशा देवी ने ₹1.25 लाख का लोन लेकर ई-रिक्शा खरीदा। अब वह प्रतिमाह ₹20,000 कमाती हैं। उन्होंने लोन की किस्त 24 महीने में समय पर चुका दी। अब उनके समूह को बैंक से अधिक लोन की सीमा मिल गई है। (स्रोत: टाइम्स ऑफ इंडिया)

दूसरा उदाहरण – राजकुमारी देवी (राजस्थान)

उन्होंने ₹80,000 लोन लेकर एक भैंस खरीदी। अब उनके पास 6 पशु हैं। डेयरी से मासिक आय ₹15,000। उनकी SHG के 7 अन्य सदस्यों ने भी पशुपालन शुरू किया।

Training and Support You Get

- कौशल प्रशिक्षण: डीडीयू-जीकेवाई और आरएसईटीआई संस्थानों द्वारा निःशुल्क प्रशिक्षण।

- मार्केट लिंकेज: “शी मार्ट्स” (SHE Marts) के माध्यम से महिलाओं के उत्पाद सीधे बेचे जा सकते हैं।

- बीमा: पीएम जीवन ज्योति बीमा योजना का लाभ मिलता है।

Common Mistakes That Delay or Reject Loan

- समूह की बैठकों में अनियमितता

- बिना व्यवसाय योजना के आवेदन करना

- दस्तावेज़ अधूरे रखना

- लोन लेने के बाद समूह से संपर्क तोड़ लेना

- पहली किस्त देरी से चुकाना (इससे सब्सिडी खतरे में पड़ती है)

Latest Updates for 2026 (Lakhpati Didi 2.0)

- SHE Marts: अब हर SHG संघ में सामुदायिक दुकान खुलेगी जहाँ महिलाओं के उत्पाद बिना बिचौलिये के बिकेंगे।

- लक्ष्य बढ़ा: 3 करोड़ से बढ़ाकर 6 करोड़ “लखपति दीदी” बनाने का लक्ष्य।

- विशेष टर्म लोन: पहली बार व्यवसाय शुरू करने वाली महिलाओं के लिए ₹2 करोड़ तक का विशेष टर्म लोन, जिसमें ब्याज में और छूट।

- डिजिटल ट्रैकिंग: DAR पोर्टल पर अब लोन स्टेटस और ब्याज सब्सिडी की रीयल-टाइम जानकारी उपलब्ध।

Frequently Asked Questions (FAQ)

- 1. क्या नया SHG सदस्य लोन ले सकती है?

उत्तर: SHG का कम से कम 6 माह तक सक्रिय होना आवश्यक है। नए सदस्यों को लोन के लिए कुछ समय प्रतीक्षा करनी पड़ सकती है।

2. क्या लोन पूरी तरह ब्याज मुक्त है?

उत्तर: हाँ, सरकार द्वारा ब्याज सब्सिडी दी जाती है। लेकिन यह सुविधा तभी जारी रहती है जब किस्त समय पर चुकाई जाती है।

3. अधिकतम चुकौती अवधि कितनी है?

उत्तर: अधिकतम 60 महीने (5 वर्ष), जिसमें 6 महीने का मोरेटोरियम शामिल है।

4. अगर मैं एक किस्त चूक जाऊँ तो क्या होगा?

उत्तर: उस अवधि की ब्याज सब्सिडी बंद हो जाती है और समूह (SHG) की क्रेडिट रेटिंग पर नकारात्मक प्रभाव पड़ता है।

5. क्या लोन चुकाने के बाद दोबारा लोन मिल सकता है?

उत्तर: हाँ, समय पर लोन चुकाने पर “गोल्डन कार्ड” जैसी सुविधा मिलती है, जिससे बिना गारंटी के अधिक लोन प्राप्त किया जा सकता है।

6. क्या व्यवसाय योजना के लिए कोई मदद मिलती है?

उत्तर: हाँ, SHG संघ और ब्लॉक मिशन मैनेजर द्वारा मुफ्त में व्यवसाय योजना बनाने में सहायता प्रदान की जाती है।

7. लोन लेने के बाद मुझे कौन-से दस्तावेज़ संभाल कर रखने चाहिए?

उत्तर:

लोन स्वीकृति पत्र

किस्तों का ब्यौरा

बैंक पासबुक

SHG मीटिंग के मिनट्स की प्रति

8. क्या यह योजना केवल ग्रामीण महिलाओं के लिए है?

उत्तर: यह योजना मुख्य रूप से ग्रामीण महिलाओं के लिए है, लेकिन शहरी SHG भी राज्य सरकार की मान्यता के साथ जुड़ सकती हैं।

9. अगर मैं लोन लेने के बाद दूसरे शहर चली जाऊँ तो क्या होगा?

उत्तर: लोन का दायित्व SHG से जुड़ा होता है। बिना सूचना दिए स्थान बदलने पर आपके और समूह दोनों के खिलाफ कानूनी कार्रवाई हो सकती है।

10. लोन की स्थिति कैसे देख सकती हूँ?

उत्तर:

DAR पोर्टल (Digital Livelihood Register) पर आधार से लॉगिन करके

या ब्लॉक कार्यालय से प्रिंट आउट प्राप्त करके

Conclusion

लखपति दीदी लोन सिर्फ पैसा देने की योजना नहीं है। यह आपको आत्मनिर्भर बनाने का एक मौका है। बिना ब्याज का ₹5 लाख तक का लोन, समय पर चुकाने पर आपके परिवार की आय स्थायी रूप से बढ़ा सकता है।

याद रखिए – चुकौती के नियमों का पालन न करने पर सिर्फ आपको नहीं, बल्कि आपके पूरे SHG को नुकसान होता है। इसलिए ईमानदारी से योजना बनाएँ, समय पर किस्त चुकाएँ, और अपनी दीदियों के साथ मिलकर इस योजना को सफल बनाएँ।

आखिरी सवाल: क्या आप अपने SHG की अगली सफल कहानी बनने के लिए तैयार हैं?

स्रोत: ग्रामीण विकास मंत्रालय, भारत सरकार; राष्ट्रीय ग्रामीण आजीविका मिशन; बजट दस्तावेज़ 2026; विभिन्न राज्य सरकारों की एसआरएलएम रिपोर्ट।